Суброгация. Помощь при ДТП

Юридический центр «Order-Development» оказывает услуги в сфере:

Оспаривании результатов ДТП, в случае если вас признали виновным.

Оспаривании результатов ДТП, в случае если вас признали виновным.- Взыскании с страховых компаний не достающей суммы по страховым выплатам за ремонт автомобиля.

- Взыскании с виновника ДТП суммы ущерба.

- Защита при суброгации (подача иска страховой компанией на виновника ДТП)

+7 (499) 394-41-74

Консультация бесплатна

Цены на услуги помощи при ДТП.Суброгация:

| Оспаривании результатов ДТП | от 50 000р. включая суд апелляционной инстанции |

| Взыскание ущерба с страховой компании | авансовый платеж от 30 000р. + % от суммы иска |

| Взыскание ущерба с виновника ДТП | авансовый платеж от 30 000р. + % от суммы иска |

| Защита при суброгации | от 40 000 р. + % от суммы иска |

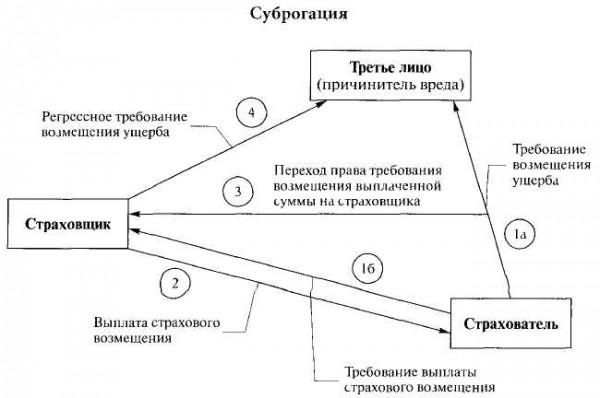

Суброгация — переход к страховщику, выплатившему страховое возмещение, права требовать компенсацию с лица, ответственного за ущерб, причиненный страхователю в пределах возмещенного[1]. Суброгацией называется один из частных случаев внедоговорной замены кредитора в обязательстве. С одной стороны, суброгацию следует отличать от замены кредитора в обязательстве согласно договору (цессия, факторинг, индоссамент), так как в отличие от договорных форм замены кредитора правовое основание суброгации — не в договоре, а в законе. С другой стороны, суброгацию следует отличать от регресса. На практике суброгация отличается от регресса тем, что при суброгации течение срока исковой давности заново не начинается, и должник может заявить о пропуске этого срока точно так же, как если бы вместо нового кредитора действовал старый.

Суброгация — переход к страховщику, выплатившему страховое возмещение, права требовать компенсацию с лица, ответственного за ущерб, причиненный страхователю в пределах возмещенного[1]. Суброгацией называется один из частных случаев внедоговорной замены кредитора в обязательстве. С одной стороны, суброгацию следует отличать от замены кредитора в обязательстве согласно договору (цессия, факторинг, индоссамент), так как в отличие от договорных форм замены кредитора правовое основание суброгации — не в договоре, а в законе. С другой стороны, суброгацию следует отличать от регресса. На практике суброгация отличается от регресса тем, что при суброгации течение срока исковой давности заново не начинается, и должник может заявить о пропуске этого срока точно так же, как если бы вместо нового кредитора действовал старый.

Понятия суброгация в гражданском кодексе РФ :

ГК РФ Статья 965. Переход к страховщику прав страхователя на возмещение ущерба (суброгация)

ГК РФ Статья 965. Переход к страховщику прав страхователя на возмещение ущерба (суброгация)

Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования. Однако условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, ничтожно.

- Перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем (выгодоприобретателем) и лицом, ответственным за убытки.

- Страхователь (выгодоприобретатель) обязан передать страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

- Если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление этого права стало невозможным по вине страхователя (выгодоприобретателя), страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения.

- При обращении страховой компании в суд с взысканием суммы ущерба с виновника ДТП необходимо учитывать срок исковой давности,т.к. многие страховые компании его не соблюдают. Срок исковой давности составляет 3 года после момента совершения ДТП.

При суброгации в КАСКО, как правило, применяется досудебный порядок разбирательства. То есть, страховщик не вызывает виновника непосредственно в суд, а для начала отправляет ему досудебную претензию, в которой предлагает возместить ущерб добровольно. Причем делается это обычно спустя 2 – 2,5 года после происшествия, когда виновник окончательно расслабился и позабыл не только все обстоятельства, но и сам факт ДТП. Тем не менее, ему предстоит решить, насколько требуемая сумма реальна и обоснована. Стоит ли бороться за свои права или целесообразнее попытаться, например, попросту договориться о рассрочке платежа. В этом вопросе страховщики обычно охотно идут навстречу.

Взыскание ущерба с страховой компании.

При невыплате или недостаточной выплате страховой компанией суммы страхового возмещения следует обращаться в суд.

Исковое заявление подается по месту регистрации юридического лица (страховой компании).

При подаче искового заявления стоит правильно рассчитать сумму страховой выплаты, с учетом износа и конкретных условий страховой компании. При сомнениях лучший вариант – судебная экспертиза.

Так же при подаче искового заявления необходимо уплатить госпошлину — которая рассчитывается в зависимости от суммы иска.

Исковое заявление должно быть составлено с учетом всех требований законодательства (ст. 131 — 132 ГК РФ). В исковом заявлении доводы необходимо обосновывать ссылками на законы и подтвердить сумму, заявленную в иске к взысканию.

Однако самостоятельное обращение в суд – дело непростое. Составление юридически верного искового заявления, ожидание и посещение судебных заседаний, правильное использование норм права в процессе доказывания своей точки зрения достаточно сложно для неподготовленного человека.

Submit your review | |

Просто провели подробную консультацию по телефону, но бесплатно, никуда не торопясь. В общем хорошо пообщались, все рассказали и денег не взяли, это радует, что есть люди которые готовы помочь не ради выгоды, а честно по человечески, с душой.

Попал в аварию, из-за гололедицы не смог затормозить и врезался в машину в потоке. Я естественно признан виновным, но у всех было каско и никаких проблем не было. Про эту ситуацию забыл, спустя полтора года звонят из суда и говорят, что меня вызывают в суд по ДТП - Суброгация. Я сначала ничего не понял, подумал ошибка, пришел к времени, думал, что разберусь со всем, а там оказалось, что на меня подала страховая компания, по суброгации из - за дтп того человека чью машину я повредил. Насчитали сумму ущерба в 180 тысяч рублей. В итоге я был не готов и с меня постановили взыскать всю сумму. После этого я обратился уже к автоюристам за помощью при ДТП. Отменить как я понял решение было уже нельзя, но авто-юристы провели большую работу. Сделали экспертизу и снизили в апелляции сумму взыскания до 72 тысяч рублей, сэкономив мне больше 100 тысяч. За свою работу оплату взяли по результату. Помощь при ДТП очень нужна.

Нужна юридическая консультация? Задайте вопрос нашему юристу!

Бесплатная юридическая консультация по телефону, WhatsApp или Telegram

Так же вы можете задать нам вопрос через форму обратной связи

или написать нам на почту info@order-development.ru